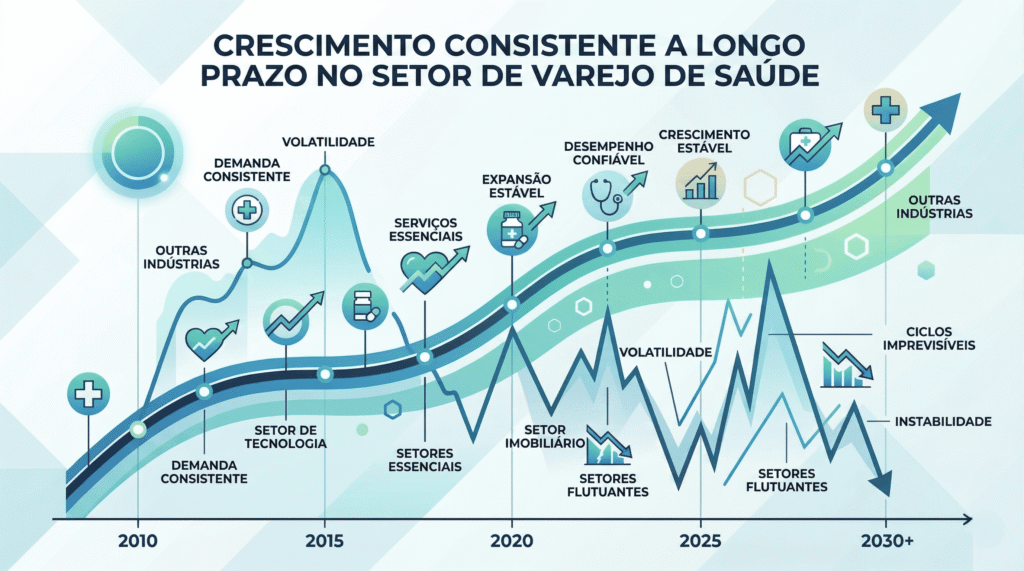

Em 2015, o Brasil entrou na recessão mais profunda em décadas. O PIB caiu 3,5%. O varejo em geral retraiu. O desemprego atingiu 13% da população economicamente ativa. A maioria dos setores registrou queda de faturamento.

O mercado farmacêutico cresceu 11,8% naquele ano.

Em 2020, a pandemia paralisou a economia global. O comércio fechou. O turismo desapareceu. O setor de serviços sofreu sua maior contração histórica.

O varejo de saúde cresceu 16,4%.

Esses números não são coincidência. Não são sorte. São a expressão de uma característica estrutural do setor farmacêutico que o gestor independente precisa entender em profundidade, porque ela define não apenas por que o mercado cresce em crise, mas por que esse crescimento não é distribuído de forma igualitária entre todos os que operam no setor. O mercado cresce. Nem todos crescem com ele. A diferença está na estrutura da operação, não na sorte do momento.

Por que o varejo de saúde é estruturalmente anticíclico

Um setor anticíclico é aquele cuja demanda se mantém estável ou cresce mesmo durante contrações econômicas, porque os produtos ou serviços que oferece atendem necessidades essenciais que o consumidor não consegue ou não está disposto a eliminar mesmo sob pressão financeira.

O varejo farmacêutico é o setor anticíclico mais robusto da economia brasileira por três razões estruturais que operam de forma independente e cumulativa:

1. Demanda inelástica por medicamentos de uso contínuo

Aproximadamente 65% do faturamento do varejo farmacêutico brasileiro vem de medicamentos de uso contínuo: anti-hipertensivos, hipoglicemiantes, hormônios da tireoide, anticoagulantes, antidepressivos, colesterol. Esses medicamentos não são compras opcionais. O paciente que suspende o losartana porque o mês ficou apertado não está economizando. Está arriscando uma crise hipertensiva.

Essa inelasticidade de demanda é o motor primário do crescimento anticíclico do setor. Em recessão, o consumidor corta restaurante, viagem, roupa nova. Ele não corta o medicamento da pressão. Isso garante um volume mínimo de faturamento que protege o varejo farmacêutico das contrações que destroem outros setores.

2. Envelhecimento populacional como motor de crescimento secular

O Brasil envelhece de forma acelerada. Em 2010, 10,8% da população tinha mais de 60 anos. Em 2024, essa proporção chegou a 15,6%. A projeção do IBGE indica que em 2030 serão mais de 50 milhões de brasileiros acima de 60 anos, representando quase 23% da população total.

Esse grupo etário é o maior consumidor per capita de medicamentos, de produtos de cuidado com saúde e de serviços farmacêuticos. Cada ponto percentual de crescimento da população idosa representa um incremento estrutural na demanda do varejo de saúde que independe completamente do ciclo econômico. O mercado não cresce apesar do envelhecimento. Ele cresce por causa dele.

3. Expansão do acesso e digitalização do consumo de saúde

A inclusão financeira da última década ampliou o acesso ao crédito e ao consumo formal para uma parcela expressiva da população brasileira que antes consumia saúde de forma mais informal ou restrita. Ao mesmo tempo, a digitalização do consumo farmacêutico, com WhatsApp, delivery, prescrição eletrônica e telemedicina, ampliou a capilaridade do setor para municípios e horários antes sem cobertura adequada.

Esses dois movimentos, expansão do acesso e digitalização, adicionaram camadas de demanda ao mercado farmacêutico que não existiam antes e que continuam crescendo independentemente do ciclo econômico.

O que os dados dos últimos dez anos revelam sobre a consistência desse crescimento

O mercado farmacêutico brasileiro cresceu acima da inflação em todos os anos entre 2014 e 2024, incluindo os dois anos de recessão profunda (2015 e 2016) e o ano da pandemia (2020). Essa consistência de crescimento acima do IPCA em um período de dez anos que incluiu crises políticas, econômicas e sanitárias não tem paralelo em nenhum outro setor relevante da economia brasileira.

Os dados consolidados do período revelam três padrões que têm implicação direta para a estratégia do gestor independente:

- O setor cresce mais rápido em anos de crise do que em anos de crescimento econômico: em anos de PIB positivo, o varejo de saúde cresce em linha com os demais setores. Em anos de retração, ele se descola da média e cresce significativamente acima. Isso acontece porque a crise aumenta a preocupação com saúde, reduz o consumo de saúde suplementar privada (planos, consultas particulares) e redireciona parte dessa demanda para o varejo farmacêutico.

- O crescimento não é uniforme entre os tipos de operação: redes grandes com escala de compra, tecnologia de precificação dinâmica e presença digital consolidada capturam uma fatia crescente do crescimento setorial. Operações independentes que não investem em estrutura digital, em fidelização e em mix estratégico crescem abaixo da média do setor mesmo em períodos favoráveis.

- A digitalização amplia a distância entre operações estruturadas e não estruturadas: a parcela do faturamento farmacêutico capturada por canais digitais (WhatsApp, delivery, marketplaces, prescrição eletrônica) cresce mais rapidamente do que o setor como um todo. Operações sem presença digital capturem uma fatia cada vez menor de um mercado cada vez maior.

Como discutimos no artigo O Brasil é o quinto maior mercado farmacêutico do mundo: o que esse número significa para quem opera uma drogaria no interior, o crescimento do mercado não é distribuído igualmente por região nem por tipo de operação. O gestor que entende onde está o crescimento e o que é necessário para capturá-lo tem vantagem real sobre quem opera por intuição.

Por que o gestor independente pode ficar para trás mesmo com o mercado crescendo

Existe uma armadilha cognitiva frequente no varejo de saúde: o gestor que opera em um setor anticíclico tende a atribuir ao setor o crescimento que deveria estar atribuindo à sua gestão, e a atribuir à crise as dificuldades que são, na verdade, consequência de ausência de estrutura.

O mercado crescendo não significa que todas as operações crescem. Significa que a demanda total aumentou. Quem captura essa demanda adicional depende de qual operação está mais bem posicionada para recebê-la: a que aparece primeiro no Google quando o paciente busca, a que responde mais rápido no WhatsApp, a que tem o produto certo no estoque, a que fideliza o cliente que entrou pela primeira vez.

Três perfis de operação independente que crescem abaixo da média do setor mesmo em períodos favoráveis:

A operação que espera o cliente chegar

Depende do fluxo espontâneo de passagem. Não tem presença digital estruturada, não usa tráfego pago, não aparece nas buscas locais do Google. Em um mercado em crescimento, esse estabelecimento mantém o volume de clientes que já tem, mas não captura a demanda nova que está sendo gerada pelos motores de crescimento do setor: envelhecimento, digitalização, expansão do acesso.

O crescimento do mercado que esse gestor vê é o que aparece nos relatórios do setor. O crescimento que ele sente na operação é próximo de zero, porque ele não construiu os canais para receber a demanda que está crescendo.

A operação que cresce em volume mas não em margem

Fatura mais a cada ano, mas a sobra não acompanha o faturamento. O mix está concentrado em categorias de baixa margem. O desconto é concedido sem critério. O custo operacional cresceu junto com o volume. Esse perfil de operação cresce em linha com o setor em faturamento bruto e fica para trás em resultado real.

Como analisamos no artigo Os três sinais de que sua farmácia está crescendo abaixo do potencial: e como reverter com diagnóstico estratégico, a dissociação entre crescimento de faturamento e crescimento de margem é o primeiro e mais silencioso sinal de subperformance no varejo de saúde.

A operação que perde clientes na mesma velocidade que conquista

Tem movimento, tem novos clientes, mas a taxa de recorrência é baixa. O paciente vem uma vez e não volta. O faturamento parece estável porque o volume de entrada compensa o volume de saída, mas a operação está trabalhando com o dobro do esforço de aquisição necessário, porque não está fidelizando quem já entrou.

Em um setor em crescimento, essa operação fica estagnada porque usa todo o crescimento adicional de demanda para repor os clientes que não voltam, em vez de usar esse crescimento para ampliar a base.

O que o gestor independente precisa construir para crescer junto com o setor

Crescer junto com o varejo de saúde não é uma consequência automática de estar no setor. É o resultado de cinco construções estruturais que transformam a vantagem do setor anticíclico em resultado concreto para a operação específica.

- Presença digital local que captura a demanda que está migrando para o digital: Google Meu Negócio completo e atualizado, site com tempo de carregamento adequado, anúncios de busca com segmentação geográfica precisa e atendimento via WhatsApp com resposta imediata. Cada uma dessas frentes captura uma parcela da demanda digital que cresce a taxas superiores ao setor. O gestor que não tem nenhuma dessas frentes funcionando está operando em um mercado de crescimento mas sem acesso ao canal onde esse crescimento está acontecendo.

- Mix estratégico alinhado ao perfil demográfico da base local: o crescimento do setor está concentrado em categorias específicas: medicamentos de uso contínuo para doenças crônicas, produtos de saúde preventiva e wellness, dermocosméticos funcionais, suplementos para longevidade. A operação cujo mix reflete essas categorias de crescimento captura o incremento do setor de forma direta. A operação com mix padrão sem atualização estratégica cresce apenas no volume das categorias que já tem.

- Sistema de fidelização que transforma o cliente novo em recorrente: o crescimento do setor traz demanda nova. Fidelização determina quanto dessa demanda nova se converte em receita recorrente. Um cliente que entrou em uma crise (quando a busca por medicamento aumenta) e foi bem atendido tem alta probabilidade de permanecer na base após a crise. Um cliente que entrou e não recebeu nenhuma ação de fidelização é um cliente que o próximo estabelecimento pode capturar com qualquer vantagem marginal de conveniência.

- Automação de atendimento que garante presença nos momentos de pico de demanda: os momentos de maior demanda no varejo de saúde, noites de semana, fins de semana, feriados e períodos de mudança de estação com pico de doenças respiratórias, são exatamente os momentos em que a equipe está reduzida. A operação com atendimento automatizado captura essa demanda de pico. A operação sem automação perde para o concorrente que estava disponível.

- Diagnóstico periódico que identifica onde o crescimento do setor não está chegando na operação: crescer junto com o mercado exige saber periodicamente se a operação está crescendo acima, na média ou abaixo da média setorial, e por que. Um gestor que acompanha os indicadores do setor e compara com os indicadores da própria operação consegue identificar rapidamente as áreas onde o crescimento externo não está se traduzindo em crescimento interno, e agir antes que a distância se torne difícil de reverter.

Como o crescimento anticíclico se traduz em vantagem competitiva para o independente

O caráter anticíclico do varejo de saúde cria uma janela estratégica específica para o gestor independente que raramente é explorada de forma consciente: em períodos de crise econômica, enquanto outros setores cortam investimento em marketing, em tecnologia e em equipe, o varejo de saúde tem demanda crescente e concorrência menos agressiva em investimento de posicionamento.

Esse é o momento em que investir em presença digital, em tráfego pago local e em estrutura de atendimento tem custo de aquisição mais baixo e retorno mais alto, porque a concorrência por atenção digital é menor quando os demais setores estão retraindo o investimento em mídia.

A operação que investe em estrutura durante a crise, quando o setor está crescendo mas a concorrência está parada, emerge do período adverso com uma base de clientes maior, uma presença digital mais consolidada e um custo de aquisição mais baixo do que o da operação que esperou o momento econômico melhorar para começar a se mover

Esse padrão se repetiu nas últimas três crises que o Brasil atravessou. Os estabelecimentos que saíram delas mais fortes não eram os maiores nem os mais capitalizados. Eram os que entenderam que a crise no entorno não era uma crise no setor, e que usaram essa diferença para avançar enquanto os outros recuavam.

O que impede o gestor independente de capturar o crescimento disponível

Existe uma lacuna consistente entre o crescimento do setor e o crescimento das operações independentes que não é explicada por falta de mercado. O mercado está crescendo. A lacuna é explicada por três barreiras que se reforçam mutuamente:

- Ausência de diagnóstico de onde estão as perdas: o gestor que não sabe com precisão onde está perdendo receita não consegue priorizar onde agir. Ele sente que poderia crescer mais, mas não consegue identificar se o problema é mix, atendimento, presença digital, fidelização ou estrutura de custos. Sem diagnóstico, qualquer ação é tentativa.

- Operação centrada no dono que limita a escala: o crescimento que exige que o dono esteja presente em cada decisão relevante tem um teto definido pela capacidade física e cognitiva do dono. Quando o mercado cresce e traz mais demanda, a operação sem estrutura de delegação não consegue absorver esse crescimento sem comprometer a qualidade.

- Ausência de canais digitais que capturam a demanda onde ela está migrando: a parcela crescente do consumo farmacêutico está acontecendo em canais digitais. O estabelecimento que não tem presença nesses canais está, progressivamente, operando em um mercado que está migrando sem acompanhar a migração.

Como tratamos no artigo A farmácia que cresce sem o dono dentro dela: o que os gestores que chegaram lá fizeram diferente, as barreiras ao crescimento no varejo de saúde independente raramente são de mercado. São de estrutura. E estrutura é o que uma operação constrói de forma deliberada, não o que aparece espontaneamente com o crescimento do setor.

Perguntas frequentes sobre crescimento do varejo de saúde em períodos de crise

Por que o varejo de saúde cresce em crise?

Porque a demanda por medicamentos e produtos de saúde é estruturalmente inelástica: o consumidor reduz gastos discricionários em crise, mas mantém ou até aumenta os gastos com saúde, especialmente medicamentos de uso contínuo. Além disso, crises econômicas frequentemente aumentam a preocupação com saúde e reduzem o acesso a planos de saúde privados, redirecionando parte dessa demanda para o varejo farmacêutico. O resultado é um setor que cresce acima da média da economia nos períodos em que a maioria dos setores retrai.

O crescimento do varejo de saúde beneficia igualmente redes e independentes?

Não. Redes com escala de compra, tecnologia de precificação e presença digital consolidada capturam uma fatia crescente do crescimento setorial. Operações independentes que não investem em estrutura digital e em fidelização crescem abaixo da média do setor mesmo em períodos favoráveis. O crescimento do mercado cria oportunidade, mas não distribui resultado de forma igualitária. Quem captura o crescimento é quem tem estrutura para receber a demanda adicional.

Uma drogaria independente consegue crescer acima da média do setor?

Sim, com vantagens que redes grandes não conseguem replicar: atendimento personalizado, velocidade de entrega local, fidelização relacional e adaptação rápida ao perfil demográfico específico da base de pacientes. Operações independentes bem estruturadas com presença digital local, mix estratégico e sistema de fidelização regularmente superam as taxas de crescimento de redes nacionais na mesma praça, porque competem com vantagens que o modelo de rede não escala com a mesma qualidade.

Qual é o maior risco para uma drogaria independente em um mercado em crescimento?

A inércia operacional. Uma operação que não constrói presença digital, não fideliza sua base e não profissionaliza o atendimento em um mercado em crescimento está perdendo participação relativa mesmo que o faturamento absoluto pareça estável. O crescimento do mercado mascara a estagnação da operação porque o volume geral aumenta, mas a fatia que pertence ao estabelecimento diminui progressivamente. O maior risco não é a crise. É a crise aparecer e encontrar a operação sem a estrutura que deveria ter sido construída durante o crescimento.

O varejo de saúde vai continuar crescendo. Em anos bons e em anos difíceis. O que não está garantido é que cada estabelecimento vai crescer junto. Crescer com o setor exige mais do que estar no mercado certo. Exige ter a estrutura certa para capturar a demanda que o mercado está gerando, nos canais onde ela está acontecendo, com o atendimento que transforma o paciente que chegou uma vez no paciente que nunca mais vai embora. Essa estrutura não se constrói sozinha. Ela é resultado de decisão, de método e de execução consistente. O mercado oferece a oportunidade. A operação precisa estar pronta para recebê-la.

─────────────────────────────────────────

Sua operação está crescendo junto com o setor ou ficando para trás?

A Symbol é a primeira consultoria de performance para o varejo de saúde do Brasil. Trabalhamos com operações independentes que querem crescer de forma estruturada, capturando o crescimento do setor em vez de assistir a ele de longe.

O que a Symbol analisa e estrutura em cada operação:

- Diagnóstico de onde o crescimento do setor não está chegando na sua operação e por quê

- Estrutura de presença digital local: Google Meu Negócio, tráfego pago, atendimento automatizado

- Mix estratégico alinhado ao perfil demográfico da sua base de pacientes

- Sistema de fidelização que transforma o paciente novo em recorrente de longo prazo

- Indicadores de performance que permitem acompanhar o crescimento semana a semana

- Treinamento de equipe para atendimento que vende, fideliza e sustenta padrão sem depender do dono

O mercado está crescendo. O momento de estruturar a operação para crescer junto é agora, não quando o concorrente já saiu na frente.

Conheça a Consultoria Symbol e descubra o que está travando o crescimento da sua operação: