Quinto lugar entre todos os países do mundo. À frente da Alemanha, do Canadá e da Austrália. Atrás apenas dos Estados Unidos, da China, do Japão e da Alemanha. Esse é o posto do Brasil no ranking global do mercado farmacêutico, com faturamento anual superior a R$ 250 bilhões e crescimento consistente acima da inflação nos últimos dez anos.

Esse dado circula em relatórios do setor e discursos de eventos farmacêuticos. O que raramente acontece é a tradução desse número para a realidade de quem opera uma drogaria no interior de Goiás, no sertão da Bahia, em uma cidade de 40 mil habitantes no interior de Minas. Para esse gestor, um ranking global pode parecer distante demais para ter qualquer significado prático.

Mas tem. E é um significado muito mais concreto do que parece. O quinto maior mercado farmacêutico do mundo não está concentrado nas capitais. Ele está distribuído por mais de 5.600 municípios brasileiros, a maioria deles sem nenhuma rede nacional consolidada, sendo atendidos principalmente por operações independentes. O gestor do interior não está na periferia desse mercado. Está no centro dele, operando em territórios onde a concorrência com redes ainda é limitada e onde a fidelidade local é um ativo que o modelo de rede simplesmente não consegue replicar.

Este artigo traduz o que os números do mercado farmacêutico brasileiro significam na prática para quem opera fora dos grandes centros, e o que o gestor independente pode fazer agora para capturar uma fatia maior de um mercado que continua crescendo.

O mercado farmacêutico brasileiro em números: o que os dados revelam

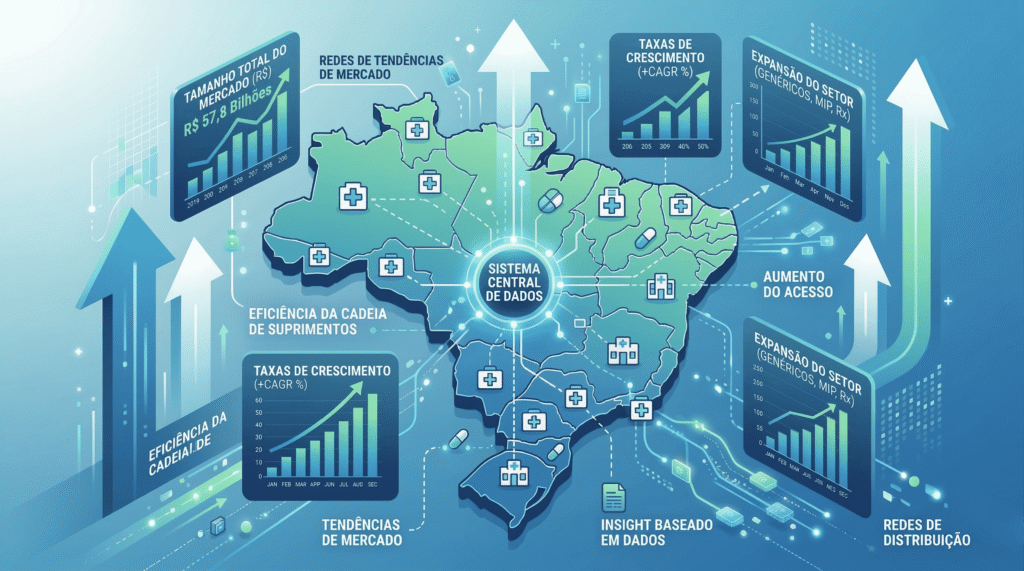

O mercado farmacêutico brasileiro é o conjunto de operações de produção, distribuição e comercialização de medicamentos, suplementos, produtos de higiene e cuidado pessoal realizadas no território brasileiro. Em 2024, esse mercado movimentou aproximadamente R$ 260 bilhões, posicionando o Brasil como o quinto maior mercado farmacêutico do mundo em valor de vendas, segundo dados do IQVIA e da Abrafarma.

Os dados estruturais do setor revelam quatro características que têm implicações diretas para o gestor independente:

- Crescimento acima da inflação: o varejo farmacêutico brasileiro cresceu a taxas médias de 10% a 14% ao ano na última década, consistentemente acima do IPCA. Isso significa que o setor expande em volume real, não apenas em valor nominal. Uma drogaria que cresce 10% ao ano está, na prática, ficando para trás do ritmo médio do mercado.

- Descentralização geográfica da demanda: aproximadamente 60% das unidades de varejo farmacêutico no Brasil estão em municípios com menos de 100 mil habitantes. A demanda por medicamentos não se concentra nas capitais. Ela segue a distribuição populacional, que é ampla e capilar.

- Baixa penetração de redes no interior: as cinco maiores redes farmacêuticas do Brasil, que juntas respondem por cerca de 25% do faturamento total do setor, concentram sua expansão em cidades acima de 200 mil habitantes. Em municípios de 20 mil a 100 mil habitantes, o mercado ainda é dominado por operações independentes.

- Envelhecimento populacional como motor de crescimento estrutural: o Brasil terá mais de 50 milhões de pessoas acima de 60 anos até 2030. Esse grupo etário é o maior consumidor de medicamentos de uso contínuo e de produtos de saúde preventiva. O crescimento desse segmento demográfico garante expansão da demanda farmacêutica independentemente de ciclos econômicos.

Por que o interior brasileiro é o território de maior oportunidade do varejo de saúde

Existe uma percepção equivocada, comum entre gestores de drogarias independentes, de que operar no interior significa operar em desvantagem competitiva. Que as redes grandes vão chegar e comprimir margens. Que a tecnologia disponível para grandes operações não está ao alcance de quem opera em menor escala.

Essa percepção ignora as vantagens estruturais que o interior oferece e que as redes grandes não conseguem replicar com a mesma autenticidade.

Ausência de concorrência de rede consolidada

Em uma capital como São Paulo ou Belo Horizonte, o consumidor a uma caminhada de distância tem acesso a cinco ou seis redes nacionais competindo pelo mesmo cliente. No interior, a drogaria independente bem operada frequentemente não tem concorrente de rede no mesmo bairro ou na mesma rua. Essa janela de ausência de concorrência direta, enquanto dura, é um ativo que vale ser capturado com agressividade estratégica em mix, atendimento e fidelização.

Fidelidade local como vantagem competitiva duradoura

O consumidor do interior tem um perfil de fidelidade a estabelecimentos locais que o consumidor de capital, habituado à abundância de opções, raramente tem. Ele compra na farmácia do bairro porque conhece o farmacêutico pelo nome, porque a entrega chega em 30 minutos e porque o atendimento considera sua história pessoal de saúde. Esse tipo de vínculo é impossível de replicar por um call center de uma rede nacional.

Como discutimos no artigo De comprador ocasional a cliente recorrente: o que determina se alguém volta a comprar na sua farmácia, a fidelidade no varejo de saúde é construída sobre orientação qualificada e presença consistente. Esses são exatamente os atributos que a operação local tem em vantagem natural sobre a rede grande.

Custo operacional significativamente menor

O custo de aluguel, de mão de obra e de logística no interior é estruturalmente menor do que nas capitais e nas grandes cidades. Uma operação bem gerida no interior pode ter margem de contribuição superior à de uma operação equivalente em capital, simplesmente pelo diferencial de custo fixo. Isso cria espaço para investimento em mix, em treinamento e em tecnologia que a operação de capital, com custo fixo alto, frequentemente não tem.

O que o gestor do interior precisa entender sobre o momento atual do mercado

O mercado farmacêutico brasileiro está em um ponto de inflexão. As grandes redes consolidaram sua presença nos grandes centros e estão agora em processo gradual de expansão para municípios menores. Esse movimento é lento, porque a logística e a gestão de uma rede nacional em municípios pequenos são estruturalmente mais complexas e menos rentáveis do que em grandes cidades. Mas ele é real e vai acontecer.

Para o gestor independente, esse movimento cria uma janela estratégica com prazo. O momento de construir uma base de clientes fidelizados, de consolidar a presença digital local e de profissionalizar a operação é antes da chegada da rede, não depois. Uma operação com base de clientes recorrente, presença no Google Meu Negócio, delivery estruturado e atendimento diferenciado é infinitamente mais resistente à entrada de uma rede concorrente do que uma operação que depende do fluxo espontâneo de passagem.

O gestor que estrutura sua operação agora, enquanto a janela está aberta, vai competir em condições muito mais favoráveis quando a concorrência chegar do que o gestor que espera a rede chegar para começar a se mover.

Como o gestor independente traduz o crescimento do setor em resultado para o seu negócio

Saber que o mercado farmacêutico brasileiro cresce 12% ao ano não gera receita por si só. O que transforma dado de mercado em resultado para a operação específica é a identificação das alavancas que permitem ao estabelecimento crescer acima da média do setor, capturando uma fatia crescente do mercado local.

Existem cinco alavancas com comprovação de resultado no varejo de saúde independente de interior:

- Presença digital local estruturada: em cidades de 20 mil a 100 mil habitantes, a maioria das drogarias independentes ainda tem presença digital fraca ou inexistente. Uma operação que investe em Google Meu Negócio completo e atualizado, em SEO local básico e em anúncios de busca com segmentação geográfica precisa captura uma demanda digital que os concorrentes locais ainda não estão disputando. O custo de aquisição nesse cenário é significativamente menor do que em mercados saturados de grandes cidades.

- Mix alinhado ao perfil demográfico local: cada município tem um perfil demográfico específico que determina quais categorias de produto têm maior demanda. Uma cidade com população predominantemente acima de 55 anos tem demanda elevada por medicamentos cardiovasculares, suplementos de saúde óssea e produtos de cuidado com mobilidade. Uma cidade com perfil jovem e de renda crescente tem demanda por dermocosméticos, wellness e saúde reprodutiva. O gestor que mapeia o perfil demográfico do seu município e alinha o mix a ele tem vantagem de relevância sobre qualquer concorrente que opere com mix padrão nacional.

- Delivery estruturado para o raio da operação: no interior, a demanda por delivery farmacêutico é frequentemente maior do que nas capitais em termos proporcionais, porque a alternativa de ir até outra farmácia exige mais deslocamento. Uma operação com delivery organizado, prazo comunicado e canal de pedido simples captura uma demanda que, sem esse canal, vai para a drogaria de outra cidade ou para o pedido online de uma rede nacional com logística de entrega.

- Atendimento farmacêutico como diferencial clínico: no interior, o farmacêutico é frequentemente o profissional de saúde mais acessível da região. Ele é consultado sobre medicamentos, sobre dosagens, sobre interações e sobre orientações de saúde geral. Uma operação que potencializa esse papel clínico, que treina a equipe para orientar com profundidade e que comunica essa competência para a comunidade, transforma a drogaria em um destino de saúde, não apenas em um ponto de compra de medicamento.

- Comunicação semanal com a base de clientes: em uma cidade pequena, a comunicação boca a boca ainda tem força. Mas ela é amplificada e acelerada quando combinada com comunicação digital consistente. Um encarte semanal enviado pelo WhatsApp, uma mensagem de lembrete de reposição personalizada e uma presença ativa no Instagram com conteúdo de saúde relevante para a realidade local transformam a drogaria no estabelecimento de referência da cidade, não apenas de um bairro.

Como abordamos no artigo Os três sinais de que sua farmácia está crescendo abaixo do potencial: e como reverter com diagnóstico estratégico, o crescimento abaixo da média do setor raramente é causado por falta de mercado. É causado por ausência de estrutura para capturar o mercado que já existe.

O que os dados de crescimento regional revelam sobre onde estão as maiores oportunidades

O crescimento do mercado farmacêutico brasileiro não é uniforme entre regiões. Os dados do setor para os últimos cinco anos revelam um padrão que tem implicações específicas para o gestor do interior:

- Norte e Centro-Oeste lideram o crescimento percentual: as regiões Norte e Centro-Oeste do Brasil tiveram crescimento médio do varejo farmacêutico de 16% a 19% ao ano entre 2019 e 2024, acima da média nacional. Esse crescimento está associado à expansão da renda per capita nessas regiões, ao crescimento populacional de cidades médias e à baixa penetração histórica de redes nacionais.

- Cidades de 20 mil a 80 mil habitantes são o segmento de maior crescimento relativo: esse faixa de população concentra o maior potencial de crescimento não capturado do varejo farmacêutico. São grandes o suficiente para ter demanda diversificada e poder aquisitivo relevante, mas pequenas o suficiente para que a concorrência de rede ainda seja limitada.

- Envelhecimento acelerado em municípios médios do interior: cidades interioranas têm taxa de envelhecimento populacional mais acelerada do que as capitais, porque os jovens migram para centros maiores enquanto os idosos permanecem. Isso cria uma demanda crescente e altamente previsível por medicamentos de uso contínuo e por serviços de saúde preventiva — exatamente as categorias de maior margem e maior recorrência no varejo de saúde.

O que o gestor do interior precisa de estratégia, não de escala

A principal barreira que impede operações independentes do interior de capturar uma fatia maior do crescimento do setor não é tamanho nem orçamento. É estrutura estratégica.

Uma operação de interior com 200 metros quadrados, dois atendentes e um farmacêutico que tem presença digital local organizada, delivery funcionando nos fins de semana, mix atualizado com as categorias de maior demanda local, comunicação semanal com a base de clientes e atendimento que fideliza, consegue crescer consistentemente acima da média do setor sem precisar abrir uma segunda unidade ou contratar uma equipe de marketing.

Escala não é o que separa as operações que crescem das que estagnaram. Método é. E método é acessível para qualquer operação, independentemente do tamanho ou da localização.

O gestor que reconhece que está operando no quinto maior mercado farmacêutico do mundo, em um território com baixa concorrência de rede e alta fidelidade local, e que decide agir sobre essa vantagem com estrutura e consistência, tem à disposição uma oportunidade de crescimento que a maioria dos setores da economia simplesmente não oferece.

Como tratamos no artigo A farmácia que cresce sem o dono dentro dela: o que os gestores que chegaram lá fizeram diferente, a diferença entre a operação que cresce e a que apenas sobrevive está na decisão de construir estrutura antes de precisar dela — e não depois que a oportunidade já passou.

Perguntas frequentes sobre o mercado farmacêutico brasileiro

O Brasil realmente é o 5º maior mercado farmacêutico do mundo?

Sim. O Brasil é o quinto maior mercado farmacêutico mundial em valor de vendas, posição confirmada por dados do IQVIA, da ANVISA e da Abrafarma para os anos de 2022, 2023 e 2024. O mercado brasileiro movimenta anualmente mais de R$ 250 bilhões em medicamentos, suplementos e produtos de cuidado com saúde, posicionando o país à frente de Alemanha, Canadá e Austrália no ranking global.

Quantas drogarias existem no Brasil?

O Brasil tem aproximadamente 95 mil pontos de venda farmacêuticos registrados na ANVISA, sendo a maioria deles operações independentes ou de pequenas redes regionais. Esse número faz do Brasil o país com maior densidade de estabelecimentos farmacêuticos por habitante entre os maiores mercados do mundo, com uma drogaria para cada 2.300 habitantes em média.

O mercado farmacêutico brasileiro vai continuar crescendo?

Sim. O crescimento estrutural do mercado farmacêutico brasileiro está sustentado por três fatores de longo prazo: envelhecimento da população, que amplia a base de consumidores de medicamentos de uso contínuo; expansão da renda per capita em regiões do Centro-Oeste e do Norte; e crescimento do mercado de saúde preventiva e wellness, que adiciona novas categorias de demanda além dos medicamentos convencionais. Analistas do setor projetam crescimento médio de 8% a 12% ao ano até 2030.

Uma drogaria independente no interior consegue competir com redes nacionais?

Sim, e com vantagens estruturais reais em municípios de até 100 mil habitantes. As redes nacionais têm dificuldade para replicar no interior o atendimento personalizado, a velocidade de entrega local e a fidelidade relacional que uma operação independente bem gerida constrói ao longo do tempo. A chave não é tamanho: é método, presença digital local e qualidade de atendimento consistente. Operações independentes estruturadas regularmente superam o ticket médio e a taxa de recorrência de redes nacionais na mesma praça.

Qual é o principal risco para uma drogaria independente no interior nos próximos anos?

O principal risco não é a chegada de uma rede concorrente. É a inércia operacional. Uma operação independente que não estrutura presença digital, não fideliza sua base de clientes e não profissionaliza o atendimento vai perder participação de mercado para concorrentes que fazem essas três coisas, sejam eles redes ou outras operações independentes mais bem estruturadas. O mercado cresce, mas o crescimento não é distribuído de forma igualitária: ele vai para quem tem estrutura para capturá-lo.

O quinto lugar no ranking mundial não é uma estatística de congresso. É o contexto em que cada gestor de drogaria independente no Brasil acorda e começa a trabalhar todos os dias. Um mercado de R$ 260 bilhões, crescendo a dois dígitos por ano, com mais de 60% da demanda distribuída em municípios fora das capitais e das grandes cidades. Esse mercado não pertence às redes. Pertence a quem opera com método, com presença e com a vantagem que nenhuma rede nacional consegue comprar: conhecer pelo nome o paciente que entra, saber do que ele precisa antes de ele perguntar e entregar em 30 minutos o que o aplicativo da rede entrega em dois dias.