Uma farmácia independente com faturamento de R$ 180.000 mensais fez uma auditoria de perdas. O resultado foi incômodo: R$ 21.400 mensais de prejuízo distribuídos em cinco categorias que nunca apareciam como “perda” em nenhum relatório.

R$ 6.800 em produtos vencidos descartados. R$ 4.200 em descontos concedidos sem critério documentado. R$ 3.900 em diferença de inventário não explicada (furto interno e externo). R$ 3.700 em erro de precificação, produto vendido abaixo do custo de reposição por atualização manual atrasada. R$ 2.800 em ruptura de produto Classe A, venda perdida que não aparece como custo mas remove receita.

Somados: R$ 21.400 mensais. R$ 256.800 anuais. Uma operação inteira de faturamento que estava sendo corroída silenciosamente em cinco frentes simultâneas.

O problema das perdas em farmácia é que elas raramente têm nome próprio nos relatórios. Aparecem como queda de margem, variação de inventário, ajuste de custo, e o gestor nunca sabe exatamente de onde o resultado está vazando. Este guia nomeia as cinco fontes, calcula o impacto de cada uma e descreve o controle que as elimina.

O que é gestão de perdas em farmácias e por que ela é subestimada

Gestão de perdas em farmácias é o conjunto de processos de identificação, mensuração e eliminação de todas as formas de redução de margem que não são custo de mercadoria vendida nem despesa operacional reconhecida. As perdas farmacêuticas têm uma característica que as torna especialmente difíceis de gerenciar: elas são invisíveis nos relatórios padrão.

O produto vencido descartado aparece como “baixa de estoque”. O desconto concedido sem aprovação aparece no faturamento como venda normal com preço menor. A diferença de inventário aparece como “ajuste”. O erro de precificação aparece como margem menor naquela semana.

O gestor que só lê o faturamento e a margem bruta não vê as perdas, vê apenas o resultado de operações que deveriam ter gerado mais. Reduzir as perdas não é crescer, é parar de encolher. E em uma operação de R$ 180.000 mensais, eliminar R$ 21.400 de perda é equivalente a um crescimento de 12% de faturamento sem nenhum cliente novo.

As cinco fontes de perda em farmácias e como eliminar cada uma

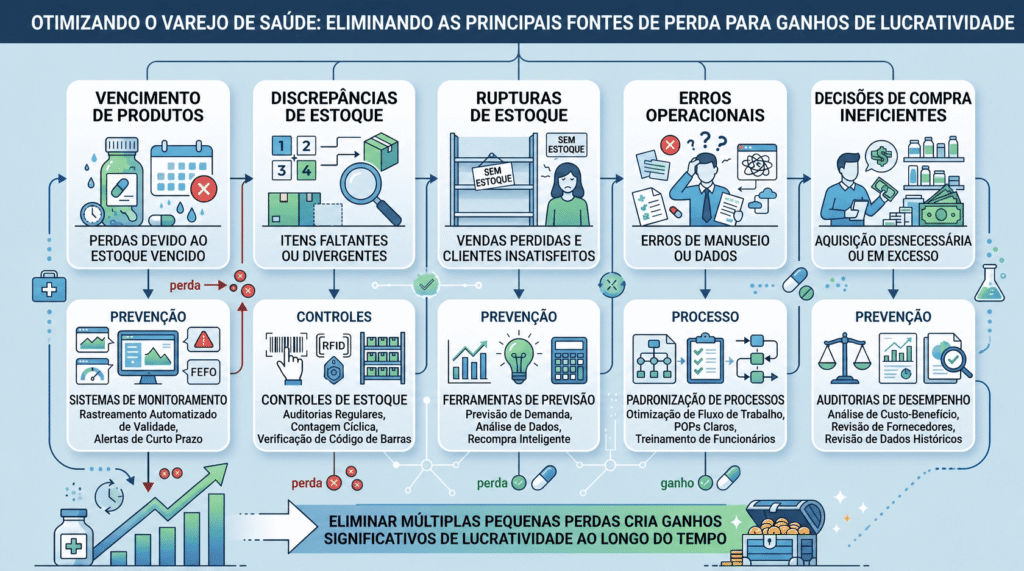

Perda 1: vencimento de produto, custo de compra sem receita de venda

- O que é: produto comprado, estocado, não vendido dentro do prazo de validade e descartado. A compra gerou custo. A venda não aconteceu. A diferença é prejuízo puro.

- Impacto estimado: 2% a 5% do valor do estoque total por mês em operações sem controle de validade ativo. Para um estoque de R$ 140.000, isso representa R$ 2.800 a R$ 7.000 mensais de descarte.

- Causas: compra acima do estoque máximo por pressão de representante, produto Classe C com giro insuficiente mantido no mix por inércia, ausência de FEFO (First Expired, First Out) na organização física do estoque.

- Controle:

- FEFO na organização física: o produto com vencimento mais próximo sempre na frente da prateleira. Regra simples, cumprida com treinamento de 10 minutos.

- Alerta de vencimento a 90 dias: sistema de gestão com alerta automático de produto vencendo em 90 dias, tempo suficiente para ação de encarte, negociação de devolução ao fornecedor ou transferência para outra unidade.

- Revisão trimestral de Classe C: produtos com giro abaixo de 4 vezes ao ano são candidatos a eliminação do mix, a decisão de não recomprar é a melhor prevenção de vencimento.

- Meta de controle: reduzir descarte por vencimento para abaixo de 0,5% do valor do estoque mensal.

Perda 2: desconto sem critério, margem cedida sem registro e sem controle

- O que é: desconto concedido pelo atendente ou pelo gestor sem política documentada, sem limite por produto e sem registro sistemático. Cada desconto individualmente parece pequeno. Somados ao longo do mês, representam entre 3% e 8% do faturamento em margem cedida sem retorno equivalente.

- Impacto estimado: em uma operação de R$ 180.000 com desconto médio de 8% concedido em 25% das transações, o custo mensal de desconto sem política é de R$ 3.600. Anual: R$ 43.200.

- Causas: ausência de política formal de desconto (limites por produto, por categoria e por perfil de cliente), atendente que concede desconto por pressão de cliente sem ter critério claro de quando pode e quando não pode.

- Controle:

- Política de desconto documentada: define o percentual máximo por categoria, quem pode aprovar, e quais produtos nunca recebem desconto (Classe A de alta margem).

- Registro de todo desconto concedido: no sistema de gestão, com motivo e responsável. O relatório mensal de descontos revela padrões que o gestor nunca viu.

- Limite de desconto por função: o atendente pode conceder até 5%. O supervisor até 10%. Acima disso, aprovação do gestor. Estrutura que previne desconto por pressão de cliente e cria responsabilidade pelo custo.

- Meta de controle: reduzir desconto não documentado para zero e manter desconto total abaixo de 4% do faturamento.

Como aprofundamos no artigo Do desconto como única estratégia de retenção ao relacionamento que dispensa desconto: a virada que muda a margem, o desconto sistemático sem critério não apenas corrói a margem do momento, treina o cliente a esperar desconto e destrói a percepção de preço justo da operação.

Perda 3: diferença de inventário, furto interno e externo não controlado

- O que é: diferença entre o estoque que o sistema registra e o estoque físico encontrado no inventário. Essa diferença tem três componentes: furto externo (cliente que não paga), furto interno (atendente ou colaborador) e erro de lançamento (produto que saiu sem ser registrado no sistema).

- Impacto estimado: a taxa de “shrink” (diferença de inventário) no varejo farmacêutico independente fica entre 0,5% e 2,5% do faturamento anual. Para uma operação de R$ 2.160.000 anuais (R$ 180.000 mensais), isso representa R$ 10.800 a R$ 54.000 de perda anual por diferença de inventário.

- Controle:

- Inventário rotativo semanal dos 50 produtos Classe A: contar fisicamente os produtos de maior valor toda semana identifica desvio antes que se torne grande.

- Câmera com cobertura de todas as áreas de estoque e de balcão, o principal preventivo de furto interno e externo.

- Dupla conferência em recebimento de nota fiscal: o que foi pedido versus o que chegou. Diferença no recebimento é perda no ato, não no inventário.

- Acesso a estoque restrito por função: somente quem precisa acessa o estoque. Controle de acesso por chave ou por sistema.

Perda 4: erro de precificação, produto vendido abaixo do custo de reposição

- O que é: produto vendido a um preço que, na data da venda, estava abaixo do custo de reposição, porque o custo de compra subiu e o preço de venda não foi atualizado.

- Impacto estimado: em períodos de variação de custo (reajuste de tabela de distribuidor, variação de câmbio em produtos importados), operações sem atualização automática de preço podem ter entre 8% e 15% do mix vendido com margem negativa por uma a três semanas sem que ninguém perceba.

- Controle:

- Sistema de gestão com custo médio ponderado atualizado automaticamente a cada entrada de nota: o preço de venda é sempre calculado sobre o custo real, não sobre o custo da última compra.

- Alerta automático de margem negativa: produto cuja margem cair abaixo de um threshold configurado gera alerta para o gestor antes da próxima venda.

- Revisão de preço de lista a cada recebimento de nota fiscal acima da média: quando o preço do fornecedor sobe, o preço de venda é atualizado antes de o produto entrar na prateleira.

- Meta de controle: zero produto vendido com margem negativa por erro de precificação.

Perda 5: venda perdida por ruptura de Classe A, receita que nunca aparece no relatório

- O que é: o produto de alto giro que ficou em ruptura por 3, 5 ou 7 dias não gera linha de custo em nenhum relatório. Mas remove receita que deveria existir. Para um produto que vende 10 unidades por dia com preço médio de R$ 32, 5 dias de ruptura representam R$ 1.600 de receita não capturada.

- Impacto estimado: operações sem alerta automático de ponto de reposição têm taxa de ruptura de 12% a 28% nos produtos Classe A. Para uma operação com 40 produtos Classe A com venda média de R$ 350 por dia por produto, taxa de ruptura de 15% representa R$ 2.100 de receita diária não capturada nos dias de ruptura.

- Controle: ponto de reposição calculado e configurado como alerta automático no sistema de gestão para todos os 50 principais produtos Classe A. Como detalhamos no artigo Controle de Estoque para Farmácias: Como Evitar Ruptura e Desperdício ao Mesmo Tempo, a ruptura de Classe A é a perda de maior impacto em faturamento e a mais evitável com o sistema correto.

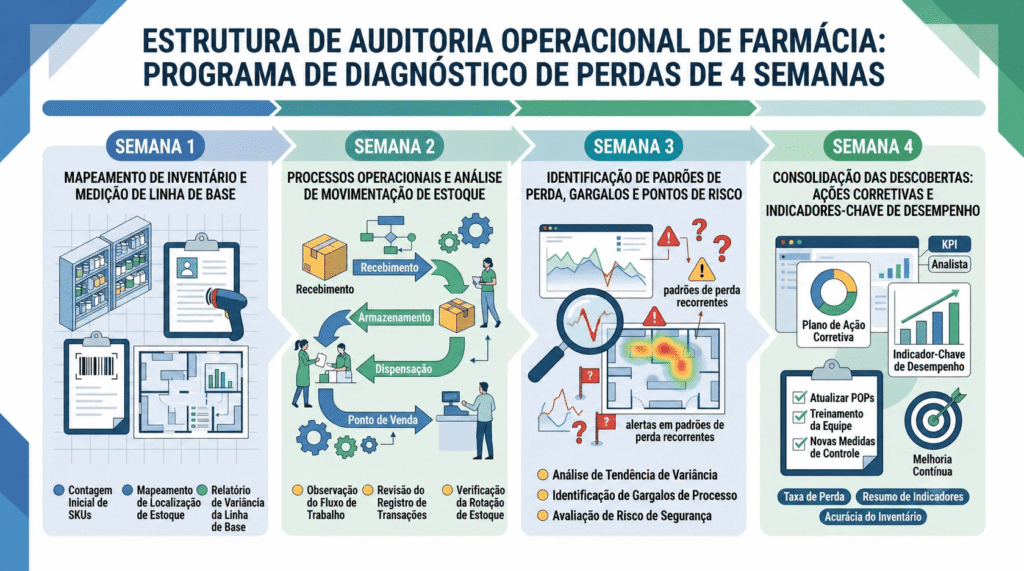

Como fazer o diagnóstico de perdas da sua operação: auditoria em 4 semanas

- Semana 1: Auditoria de estoque vencido ou próximo do vencimento: fazer levantamento físico de todos os produtos com vencimento nos próximos 90 dias. Calcular o valor e identificar as categorias com maior concentração de produto próximo do vencimento.

- Semana 2: Extração do relatório de descontos do período: identificar o volume total de desconto concedido, os produtos com maior desconto e os atendentes que mais concederam. Se o sistema não gera esse relatório, o desconto não está sendo controlado.

- Semana 3: Inventário físico dos 50 produtos Classe A: contar fisicamente e comparar com o sistema. Diferença acima de 3% nesse grupo indica problema de controle.

- Semana 4: Análise de margem por produto: identificar os produtos vendidos com margem abaixo do mínimo esperado. Qualquer produto com margem negativa é erro de precificação ou custo não atualizado.

O resultado das quatro semanas é um mapa de perdas com valor por fonte. Esse mapa é o ponto de partida para o plano de ação, porque sem saber onde está vazando e quanto cada fonte custa, qualquer ação de controle é genérica.

Perguntas frequentes sobre redução de perdas em farmácias

Quais são as principais perdas em uma farmácia?

As cinco principais fontes de perda em farmácias independentes são: vencimento de produto (2% a 5% do valor do estoque por mês em operações sem controle de validade ativo), desconto sem critério documentado (3% a 8% do faturamento mensal cedido sem política formal), diferença de inventário por furto interno ou externo (0,5% a 2,5% do faturamento anual), erro de precificação, produto vendido abaixo do custo de reposição por atualização atrasada, e venda perdida por ruptura de produto Classe A (12% a 28% de taxa de ruptura sem alerta automático de reposição). Juntas, essas cinco fontes representam em média 8% a 18% do faturamento mensal em perda que não aparece com esse nome em nenhum relatório padrão.

Como reduzir o desperdício de produtos em uma farmácia?

Três ações com maior impacto documentado na redução de vencimento: organização física FEFO (produto com vencimento mais próximo sempre na frente, primeira etapa de qualquer programa de controle de validade, custo zero, resultado imediato); alerta automático de vencimento a 90 dias no sistema de gestão (tempo suficiente para ação de encarte de oferta, negociação de devolução ou transferência, elimina o descarte por surpresa); e revisão trimestral dos produtos Classe C com giro abaixo de 4 vezes ao ano (a decisão de não recomprar é a melhor prevenção de vencimento futuro). Operações com essas três práticas ativas reduzem o descarte por vencimento para abaixo de 0,5% do estoque mensal.

Como controlar o furto em farmácias?

Quatro controles combinados são a abordagem de maior eficácia: inventário rotativo semanal dos 50 principais produtos Classe A (identifica desvio antes que se torne grande); câmera com cobertura de todas as áreas de estoque e de balcão (o principal preventivo de furto interno e externo); dupla conferência no recebimento de nota fiscal, o que foi pedido versus o que chegou fisicamente (diferença no recebimento é perda no ato, não no inventário); e acesso a estoque restrito por função, apenas quem precisa acessa, com registro de entrada e saída. A combinação de visibilidade (câmera), rastreabilidade (inventário semanal) e restrição de acesso reduz a diferença de inventário para abaixo de 0,5% do faturamento anual em operações que implementam os quatro controles.

Como saber se minha farmácia está tendo perdas significativas?

Quatro indicadores revelam perda significativa antes que ela apareça no resultado: margem bruta abaixo do benchmark esperado para o mix da operação (abaixo de 28% a 32% em medicamentos, abaixo de 35% a 45% em wellness) sem causa identificada; diferença de inventário acima de 1% nos produtos Classe A em qualquer inventário mensal; volume de desconto acima de 5% do faturamento sem relatório que detalha produto e motivo; e produto Classe A em ruptura por mais de 3 dias em qualquer semana. Se dois ou mais desses sinais estão presentes, a operação tem perdas ativas que justificam auditoria imediata.

A farmácia que elimina R$ 21.400 mensais de perda não cresceu o faturamento. Parou de encolher. Em termos práticos, o impacto no resultado é equivalente, porque cada real de perda eliminada tem o mesmo efeito no caixa que um real de receita adicional, mas sem custo de aquisição, sem custo de atendimento e sem custo de estoque extra. A gestão de perdas é a alavanca de margem de menor custo de implementação disponível para qualquer farmácia independente que já sabe onde está vazando.

─────────────────────────────────────────

Sua operação já fez a auditoria das cinco fontes de perda, ou o resultado continua menor do que deveria ser sem diagnóstico de onde está vazando?

A Consultoria Symbol faz o diagnóstico completo de perdas com os dados reais da operação: audita o estoque vencido, extrai o relatório de descontos, compara inventário físico com o sistema, identifica erros de precificação e mapeia os produtos Classe A em ruptura, entregando ao gestor o mapa de perdas com valor por fonte e plano de ação priorizado por impacto.

- Auditoria de vencimento com levantamento físico dos produtos próximos do prazo e plano de ação por categoria

- Extração e análise do relatório de descontos: volume total, produto com maior desconto e atendente com maior concessão

- Inventário dos 50 produtos Classe A com comparação de sistema e físico e identificação de desvio

- Análise de margem por produto com identificação de erros de precificação e de produto vendido abaixo do custo

- Plano de controle por fonte de perda: política de desconto documentada, FEFO, alerta de vencimento, ponto de reposição e restrição de acesso a estoque

Cada real de perda eliminada tem o mesmo efeito no caixa que um real de receita adicional. A Consultoria Symbol encontra onde estão os reais.

Fale com a Consultoria Symbol: