Duas drogarias. A primeira fatura R$ 200.000 por mês. A segunda fatura R$ 130.000. Qual delas é a operação mais saudável financeiramente?

A resposta instintiva é a primeira. A resposta correta pode ser a segunda, e frequentemente é.

A primeira opera com CMV de 72%, despesas variáveis de 8% e custo fixo mensal de R$ 44.000. Sua margem de contribuição é de R$ 40.000 e seu resultado operacional é de R$ 0: ela está no ponto de equilíbrio, sem sobra.

A segunda opera com CMV de 58%, despesas variáveis de 6% e custo fixo de R$ 32.000. Sua margem de contribuição é de R$ 46.800 e seu resultado operacional é de R$ 14.800 mensais: ela gera caixa positivo com 35% menos volume.

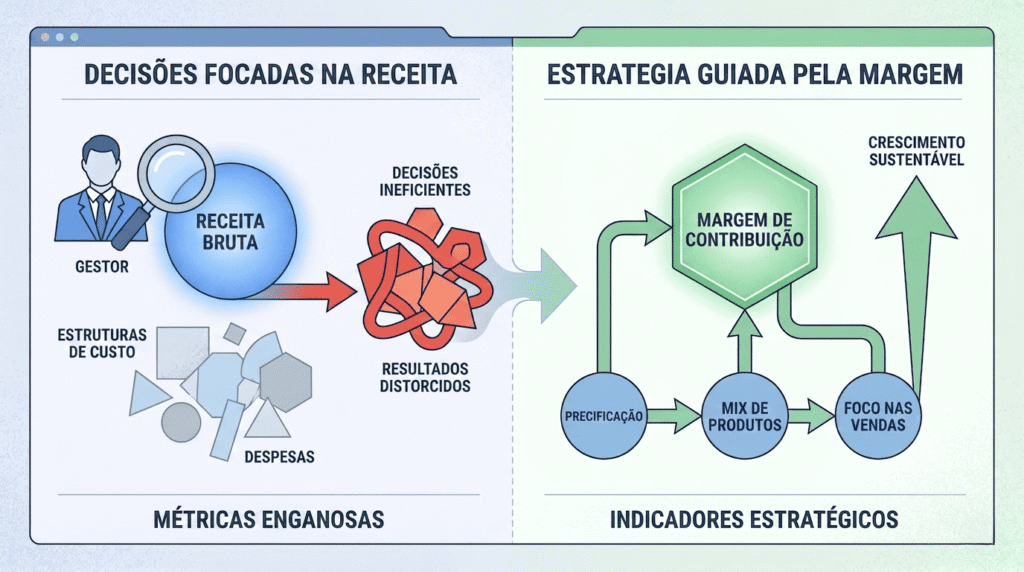

O faturamento bruto é o número que aparece no painel, que o gestor menciona em conversa, que serve de referência informal de porte. Mas é a margem de contribuição que determina se a operação está gerando ou destruindo valor. E a maioria dos gestores independentes de varejo de saúde monitora o primeiro e desconhece o segundo.

O que é margem de contribuição no varejo de saúde

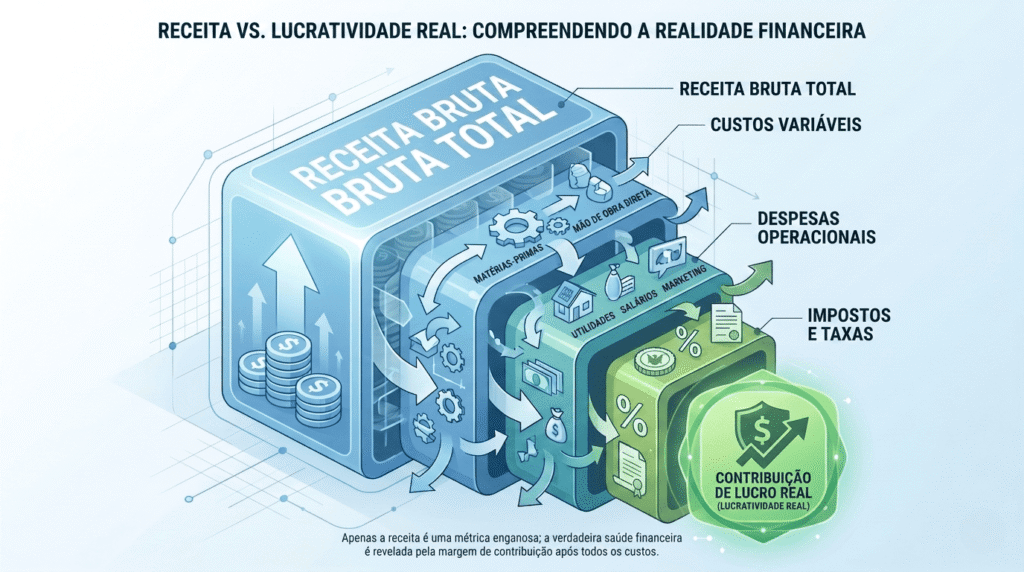

Margem de contribuição no varejo de saúde é o valor que sobra do faturamento depois de deduzir o custo dos produtos vendidos (CMV) e as despesas variáveis diretamente vinculadas à operação. Esse valor é o que a operação tem disponível para cobrir os custos fixos e, depois disso, gerar resultado.

A fórmula direta:

Margem de Contribuição = Faturamento Bruto − CMV − Despesas Variáveis

Ou, em percentual:

Margem de Contribuição (%) = (Margem de Contribuição / Faturamento Bruto) × 100

Cada componente tem uma definição específica no contexto do varejo de saúde:

- Faturamento bruto: receita total gerada pelas vendas no período, antes de qualquer dedução. Inclui todos os canais: balcão, delivery, WhatsApp.

- CMV (Custo das Mercadorias Vendidas): custo de aquisição dos produtos efetivamente vendidos no período. Não é o valor total comprado, é o valor dos produtos que saíram do estoque via venda. A diferença é relevante: produto comprado mas não vendido não é CMV, é ativo em estoque.

- Despesas variáveis: custos que crescem proporcionalmente ao volume de vendas. No varejo de saúde, as principais são: comissão de vendedores (quando aplicável), embalagens de delivery, taxas de cartão de crédito e débito, e fretes de entrega. Custos que existem independentemente de vender mais ou menos são custos fixos, não variáveis.

A margem de contribuição não é lucro. É o degrau entre o faturamento e o lucro. Ela é o que a operação gera antes de pagar os custos fixos, aluguel, salários, energia, contador, sistemas. Quando a margem de contribuição supera os custos fixos, a operação tem lucro. Quando fica abaixo, a operação tem prejuízo independentemente do volume de faturamento.

Por que o faturamento bruto é um indicador incompleto

O faturamento bruto é o número mais fácil de medir, o mais imediato e o mais frequentemente usado como proxy de desempenho no varejo de saúde independente. E é o mais enganoso dos três porque pode crescer enquanto o resultado se deteriora.

Três situações comuns em que o faturamento cresce e o resultado piora:

Situação 1: crescimento de volume com mix de baixa margem

A operação vende mais, mas o crescimento está concentrado em produtos de baixa margem, genéricos de alto volume, produtos de desconto sistêmico, categorias com negociação de preço frequente. O faturamento sobe. O CMV sobe proporcionalmente mais. A margem de contribuição percentual cai. Se o custo fixo permanece igual, o resultado cai apesar do crescimento de faturamento.

Exemplo: faturamento de R$ 150.000 com margem de contribuição de 28% gera R$ 42.000 de margem. Faturamento de R$ 180.000 com margem de 22% (por mudança de mix) gera R$ 39.600 de margem. O faturamento cresceu 20%. O resultado caiu R$ 2.400. O gestor que olha apenas para o faturamento vê crescimento. O que olha para a margem vê deterioração.

Situação 2: crescimento de receita com crescimento proporcional de custo variável

A operação expande o delivery, aumenta o volume de vendas por aplicativo de marketplace e cresce o faturamento. Mas cada venda de marketplace tem comissão de 15% a 22%, as embalagens de delivery aumentam o custo variável por pedido e o frete absorve parte da margem. O faturamento cresce. A margem de contribuição por venda cai. Se o custo fixo não cai proporcionalmente, o resultado total pode deteriorar.

Situação 3: desconto sistemático para manter volume

A operação pratica descontos frequentes para clientes fiéis, para quantidades maiores ou para competir com o preço de uma rede próxima. O volume de vendas se mantém ou cresce ligeiramente. O faturamento está estável. Mas a margem bruta por produto caiu porque o preço de venda caiu sem que o custo de aquisição tivesse caído na mesma proporção. A margem de contribuição percentual cai e, com ela, a sobra disponível para cobrir o custo fixo.

Em todas as três situações, o faturamento bruto esconde o problema. A margem de contribuição o revela imediatamente.

Como discutimos no artigo Os três sinais de que sua farmácia está crescendo abaixo do potencial: e como reverter com diagnóstico estratégico, a dissociação entre crescimento de faturamento e crescimento de margem é exatamente o primeiro e mais silencioso sinal de subperformance no varejo de saúde. Ele não aparece no faturamento. Aparece na sobra.

Como calcular a margem de contribuição de uma drogaria independente

O cálculo exige três dados que qualquer operação com sistema de gestão básico consegue extrair:

- Faturamento bruto do período: soma de todas as vendas realizadas. Para consistência, usar o mesmo período (mês, semana, trimestre) em todos os dados.

- CMV do período: o sistema de gestão farmacêutica calcula automaticamente o CMV quando a entrada de nota fiscal e a saída de produto estão registradas corretamente. Se o sistema não calcula automaticamente, a estimativa pode ser feita multiplicando o volume de unidades vendidas pelo custo de aquisição de cada produto. Para simplificar, o CMV pode ser estimado como percentual do faturamento para análises rápidas: o CMV médio do varejo de saúde independente fica entre 55% e 72%, variando conforme o mix de produto.

- Despesas variáveis do período: somar todas as despesas que cresceram proporcionalmente ao volume de vendas: taxa de cartão (percentual sobre faturamento pelo cartão), comissão de vendedores (se existir), custo de embalagem de delivery (custo por pedido × número de pedidos), custo de frete (valor total pago em entregas), comissão de marketplace (percentual sobre vendas por aplicativo).

Com os três dados:

Margem de Contribuição = Faturamento − CMV − Despesas Variáveis

Exemplo completo:

- Faturamento bruto: R$ 160.000

- CMV: R$ 97.600 (61% do faturamento)

- Despesas variáveis: R$ 9.600 (6% do faturamento: taxa de cartão 3,2% + embalagem e frete 2,8%)

- Margem de Contribuição: R$ 160.000 − R$ 97.600 − R$ 9.600 = R$ 52.800

- Margem de Contribuição (%): R$ 52.800 / R$ 160.000 = 33%

Com margem de contribuição de R$ 52.800 e custo fixo mensal de R$ 38.000 (aluguel, salários, energia, contador, sistemas), o resultado operacional desta operação é R$ 14.800 mensais. A operação é saudável e gera caixa.

Benchmarks de margem de contribuição para o varejo de saúde independente

Os benchmarks de margem de contribuição para operações do varejo farmacêutico independente no Brasil, segmentados por perfil de mix:

- Abaixo da média (sinal de atenção): margem de contribuição abaixo de 22%. Indica CMV alto por ausência de negociação ativa com distribuidores, mix concentrado em produtos de baixa margem ou despesas variáveis descontroladas. Operações nessa faixa frequentemente têm dificuldade de gerar caixa mesmo com volume alto.

- Na média do setor: margem entre 22% e 32%. Faixa de operação sustentável, mas com pressão sobre o resultado quando o custo fixo cresce ou quando o volume cai sazonalmente.

- Acima da média: margem entre 32% e 42%. Indica mix com proporção relevante de categorias de maior margem (wellness, dermocosméticos, suplementos), negociação de compras ativa e controle eficiente de despesas variáveis.

- Alta performance: margem acima de 42%. Característico de operações com forte presença em manipulação, wellness e suplementos de alto valor, combinado com gestão de compras profissionalizada e mix estratégico alinhado ao perfil de maior valor da base.

Como detalhamos no artigo Benchmark de varejo de saúde: os indicadores médios do setor que permitem saber se a sua operação está acima ou abaixo do potencial, a margem de contribuição é um dos sete indicadores centrais de desempenho do varejo de saúde, e o que mais impacta todas as outras decisões financeiras da operação.

A relação entre margem de contribuição e ponto de equilíbrio

Ponto de equilíbrio no varejo de saúde é o faturamento mínimo necessário para que a margem de contribuição cubra exatamente o custo fixo da operação, gerando resultado zero. Abaixo do ponto de equilíbrio, a operação tem prejuízo. Acima dele, tem lucro.

A fórmula do ponto de equilíbrio é direta:

Ponto de Equilíbrio = Custo Fixo Total / Margem de Contribuição (%)

Usando os dados do exemplo anterior:

Ponto de Equilíbrio = R$ 38.000 / 0,33 = R$ 115.152

Isso significa que essa operação precisa faturar pelo menos R$ 115.152 por mês para cobrir todos os custos. Qualquer faturamento acima desse valor gera resultado positivo na proporção da margem de contribuição.

O ponto de equilíbrio tem duas aplicações estratégicas imediatas:

- Dimensionamento de risco: quando o faturamento atual está próximo do ponto de equilíbrio, a operação tem baixa margem de segurança. Uma queda de 15% no volume, uma semana de gripe do gestor, um mês de sazonalidade baixa, pode gerar resultado negativo. Conhecer o ponto de equilíbrio é saber qual é o pior cenário sustentável.

- Planejamento de crescimento: qualquer decisão de aumentar custo fixo, contratar mais um atendente, mudar para espaço maior, assinar um novo sistema, eleva o ponto de equilíbrio. A pergunta correta antes de tomar essa decisão é: com o novo custo fixo mais alto, quanto precisamos faturar para continuar acima do equilíbrio? A margem de contribuição atual sustenta esse crescimento?

Como aumentar a margem de contribuição sem aumentar o faturamento

Aumentar a margem de contribuição sem crescer o faturamento é matematicamente possível por três caminhos, cada um com prazo e esforço diferentes:

Caminho 1: reduzir o CMV por negociação de compras

O CMV é o componente de maior peso na formação da margem de contribuição. Uma redução de três pontos percentuais no CMV, de 63% para 60%, em uma operação de R$ 150.000 mensais significa R$ 4.500 adicionais de margem por mês, sem vender nada a mais.

As principais alavancas de redução de CMV no varejo de saúde independente são: concentração de compras em menos distribuidores para ganhar volume e condições; negociação de prazo de pagamento que reduz custo financeiro embutido no preço; compra de produtos de giro alto em volume maior com bonificação; e substituição de produtos de referência por genéricos ou similares de qualidade equivalente nas categorias de maior volume.

Caminho 2: rebalancear o mix para categorias de maior margem

Cada categoria de produto tem uma margem de contribuição diferente. A margem bruta média de medicamentos genéricos fica entre 15% e 28%. A margem de dermocosméticos funcionais fica entre 35% e 55%. A margem de suplementos e wellness fica entre 38% e 65%. A de manipulação, entre 55% e 80%.

Uma operação que aumenta a participação de wellness e dermocosméticos no mix de 8% para 20% do faturamento, mantendo o volume total, pode elevar a margem de contribuição total de 27% para 34%, sem nenhum cliente novo, sem nenhum aumento de faturamento.

O rebalanceamento de mix é a alavanca de margem de maior impacto e de menor investimento disponível para a maioria das operações independentes que ainda têm mix concentrado em genéricos e produtos de baixa margem.

Caminho 3: controlar e reduzir despesas variáveis

Cada ponto percentual de taxa de cartão, cada embalagem de delivery que poderia ser mais barata e cada comissão de marketplace que poderia ter volume menor reduzem diretamente a margem de contribuição. O controle de despesas variáveis não é corte de custo, é eficiência de canal.

Operações que migraram parte do volume de delivery de marketplaces (comissão de 15% a 22%) para o canal próprio de WhatsApp (custo de entrega muito menor) relatam melhora de dois a quatro pontos percentuais na margem de contribuição do canal de delivery, sem nenhuma mudança de produto ou de preço.

Perguntas frequentes sobre margem de contribuição no varejo de saúde

O que é margem de contribuição no varejo de saúde?

Margem de contribuição no varejo de saúde é o valor que resta do faturamento bruto após a dedução do custo dos produtos vendidos (CMV) e das despesas variáveis diretamente vinculadas à operação. É calculada pela fórmula: Margem de Contribuição = Faturamento Bruto − CMV − Despesas Variáveis. O resultado pode ser expresso em valor absoluto (reais) ou em percentual do faturamento. A margem de contribuição indica o quanto a operação tem disponível para cobrir os custos fixos (aluguel, salários, energia) e, depois disso, gerar lucro. É o indicador financeiro mais importante do varejo de saúde porque determina se a operação é estruturalmente saudável, independentemente do faturamento bruto.

Qual é a diferença entre faturamento bruto e margem de contribuição?

Faturamento bruto é a receita total das vendas antes de qualquer dedução. Margem de contribuição é o que sobra do faturamento após deduzir os custos diretamente variáveis com a venda: o custo do produto e as despesas variáveis de operação. Uma operação pode ter faturamento alto e margem de contribuição baixa quando o custo dos produtos é elevado, quando pratica muitos descontos ou quando tem despesas variáveis altas (comissões de marketplace, taxa de cartão, frete). A margem de contribuição é o número que revela a saúde financeira real da operação, o faturamento bruto pode crescer enquanto a margem se deteriora.

Como calcular a margem de contribuição de uma farmácia?

Em três passos: identificar o faturamento bruto do período (soma de todas as vendas); calcular o CMV do período (custo de aquisição dos produtos efetivamente vendidos, disponível no sistema de gestão ou estimável como percentual do faturamento entre 55% e 72%); somar todas as despesas variáveis do período (taxa de cartão, embalagem de delivery, frete, comissão de marketplace). A margem de contribuição é o resultado da subtração: Faturamento − CMV − Despesas Variáveis. Para o percentual, dividir o resultado pelo faturamento bruto e multiplicar por 100. Uma farmácia com margem de contribuição abaixo de 22% precisa de diagnóstico urgente de CMV e de mix. Margem acima de 32% indica operação com boa saúde financeira estrutural.

Qual deve ser a margem de contribuição de uma drogaria?

A margem de contribuição de referência para drogarias independentes no Brasil varia entre 22% e 42%, dependendo do porte, do mix e da estratégia de compras. Operações abaixo de 22% estão em zona de risco: qualquer queda de faturamento ou aumento de custo fixo coloca o resultado em negativo. Entre 22% e 32% é a faixa de operação sustentável, mas com margem de segurança limitada. Entre 32% e 42% é a faixa de boa saúde financeira, com capacidade de absorver variações sazonais e de investir em crescimento. Acima de 42% é alta performance, típica de operações com forte presença em categorias de maior valor como manipulação, wellness e dermocosméticos.

O que é ponto de equilíbrio de uma farmácia e como calcular?

O ponto de equilíbrio de uma farmácia é o faturamento mínimo necessário para que a margem de contribuição cubra exatamente o custo fixo mensal, gerando resultado zero. É calculado pela fórmula: Ponto de Equilíbrio = Custo Fixo Total / Margem de Contribuição (em decimal). Exemplo: custo fixo de R$ 35.000 e margem de contribuição de 30% resulta em ponto de equilíbrio de R$ 116.667. Abaixo desse faturamento, a operação tem prejuízo. Acima, tem lucro na proporção da margem de contribuição. Conhecer o ponto de equilíbrio é a base de qualquer decisão de expansão de custo fixo ou de planejamento de crescimento.

O gestor que monitora apenas o faturamento está olhando para o retrovisor de um carro sem saber se o tanque está cheio ou vazio. O faturamento diz o quanto entrou. A margem de contribuição diz o quanto sobrou depois de pagar o que foi necessário para gerar esse faturamento. E o que sobrou é o que define se a operação está construindo patrimônio ou apenas movimentando dinheiro. Margem de contribuição não é detalhe técnico de contador. É o número que todo gestor de varejo de saúde precisa saber de memória, atualizado mensalmente, comparado com os benchmarks do setor, e usado como principal critério de qualquer decisão que afete mix, custo ou canal de venda.

Você sabe qual é a margem de contribuição da sua operação este mês, e se ela está dentro da faixa saudável para o seu porte?

Faturamento conta o quanto entrou. Margem conta o quanto ficou. Saiba os dois números antes de tomar qualquer decisão que afete o resultado da operação.

Solicite o diagnóstico financeiro da sua operação: