A maioria dos gestores de varejo de saúde independente toma decisões de crescimento com base em percepção de mercado: o que parece estar crescendo, o que o concorrente está fazendo, o que um fornecedor recomendou em uma visita comercial. Essa percepção tem valor limitado porque é local, parcial e sujeita a vieses de confirmação.

Os dados do setor farmacêutico brasileiro dizem coisas diferentes. E em muitos casos, dizem coisas que contradizem diretamente o que a percepção sugeria.

Eles mostram que as maiores taxas de crescimento do varejo farmacêutico nos últimos cinco anos não estão onde a maioria esperaria: não estão nas capitais, não estão nos grandes centros e não estão nas categorias de maior volume. Elas estão em segmentos demográficos específicos, em regiões geograficamente subestimadas e em categorias de produto que a maioria das operações independentes ainda não incorporou ao mix de forma estratégica.

Dados de mercado não são informação para congresso ou para apresentação de fornecedor. São insumo de decisão. O gestor que entende onde o mercado está crescendo e por quê, e consegue mapear como isso se aplica ao seu município, ao seu bairro e ao seu perfil de clientela, tem uma vantagem estratégica sobre o concorrente que opera por percepção. Este artigo apresenta os dados e faz essa tradução.

O que os dados consolidados do setor revelam sobre o crescimento do mercado farmacêutico

O mercado farmacêutico brasileiro movimentou aproximadamente R$ 260 bilhões em 2024, segundo dados do IQVIA e da Abrafarma. Esse número, por si só, é pouco útil para o gestor de uma operação independente. O que é útil é a decomposição desse crescimento por dimensão: qual segmento cresceu mais, em qual região, em qual faixa de estabelecimento e em qual categoria de produto.

Cinco padrões de dados se destacam na análise do crescimento do setor entre 2019 e 2024 e têm implicação direta para a estratégia de operações independentes:

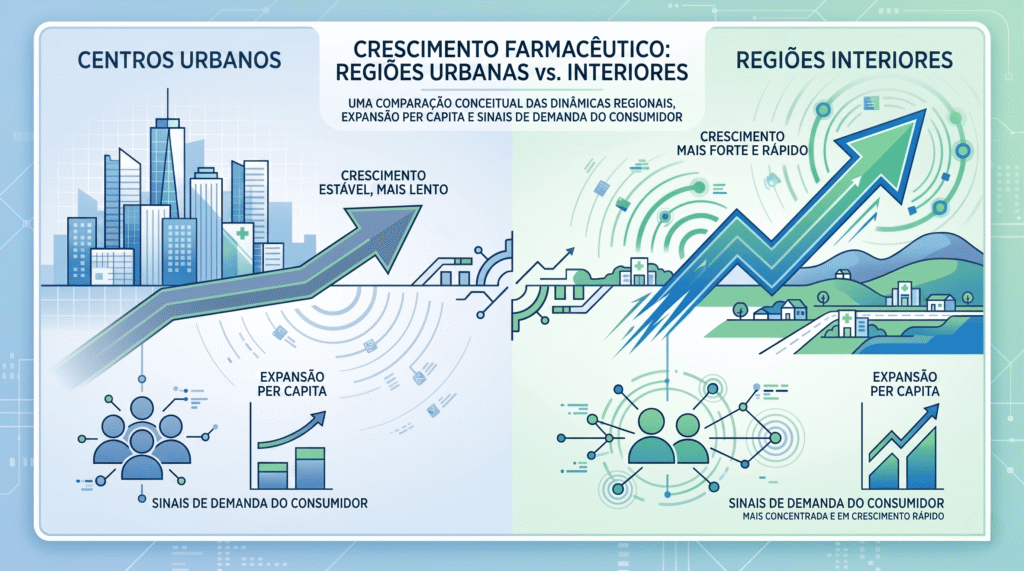

Padrão 1: o crescimento per capita é maior no interior do que nas capitais

O faturamento absoluto do varejo farmacêutico é maior nas capitais por volume de população. Mas a taxa de crescimento per capita, que é o indicador mais relevante para avaliar a expansão real de demanda, é consistentemente superior em municípios de 20 mil a 150 mil habitantes.

Entre 2019 e 2024, o consumo farmacêutico per capita cresceu em média 8,4% ao ano nas capitais. No mesmo período, em municípios de 30 mil a 80 mil habitantes no Centro-Oeste e no Norte, essa taxa ficou entre 13,2% e 17,8%. A diferença é estrutural e está associada à expansão da renda per capita nessas regiões, à formalização do emprego e ao crescimento do acesso a planos de saúde que ampliam a prescrição e, consequentemente, o consumo de medicamentos.

Para o gestor que opera em uma cidade de médio porte no interior, esse dado tem uma implicação direta: o crescimento da demanda no seu mercado é proporcionalmente maior do que o crescimento na capital, e ele está acontecendo agora, independentemente do que o gestor fizer. A questão é se a operação está estruturada para capturar esse crescimento ou se ele está indo para o concorrente mais organizado.

Padrão 2: medicamentos de uso contínuo respondem por 65% do faturamento mas têm a menor taxa de rotatividade de base de clientes

Medicamentos de uso contínuo (anti-hipertensivos, hipoglicemiantes, hormônios, anticoagulantes, antidepressivos) representam 65% do faturamento do varejo farmacêutico brasileiro. Eles são a base de receita mais previsível e mais resistente a ciclos econômicos que existe no setor.

O dado que a maioria dos gestores não monitora é a rotatividade da base de clientes crônicos: a proporção desses clientes que migra para outro estabelecimento em um período de seis meses. Em operações sem sistema de comunicação proativa, essa taxa de migração fica entre 18% e 28% ao ano. Em operações com lembrete de reposição estruturado e atendimento personalizado, a taxa cai para 4% a 9% ao ano.

A diferença entre 22% e 6% de rotatividade anual em uma base de 300 clientes crônicos com compra média de R$ 150 por mês representa: 22% × 300 × R$ 150 × 12 = R$ 118.800 de receita perdida anualmente versus 6% × 300 × R$ 150 × 12 = R$ 32.400. A diferença de estrutura de comunicação e fidelização vale R$ 86.400 por ano em uma operação de porte médio, em receita que já estava na base e migrou por ausência de cuidado.

Padrão 3: a categoria de wellness e saúde preventiva cresceu 31% ao ano entre 2021 e 2024

Suplementos vitamínicos, colágenos, probióticos, adaptógenos, dermocosméticos funcionais e produtos de saúde do sono cresceram a uma taxa média de 31% ao ano entre 2021 e 2024 no varejo farmacêutico brasileiro, segundo dados da Associação Brasileira das Indústrias de Suplementos Alimentares (ABIAD) e do IQVIA.

Esse crescimento é três vezes maior do que o crescimento médio do setor no mesmo período. E a participação dessas categorias no mix das operações independentes ainda é, em média, inferior a 12% do faturamento total, enquanto nas operações de alta performance supera 28%.

O gap entre o crescimento da demanda por wellness (31% ao ano) e a participação dessas categorias no mix da operação independente média (12%) é a representação mais clara de uma oportunidade de receita que já está disponível e que a maioria das operações ainda não captura. Como aprofundamos no artigo Saúde preventiva como oportunidade de receita: como o movimento de wellness está criando uma nova categoria de demanda no balcão, a margem dessas categorias (35% a 65%) é consistentemente superior à margem média de medicamentos genéricos (15% a 25%), tornando o crescimento de mix em wellness simultaneamente um crescimento de faturamento e de rentabilidade.

Padrão 4: o canal digital captura proporção crescente do faturamento farmacêutico

Em 2019, o canal digital (WhatsApp, aplicativos, sites de pedido, marketplaces) representava aproximadamente 4% do faturamento do varejo farmacêutico brasileiro. Em 2024, essa proporção chegou a 19%, segundo estimativas do IQVIA e da ABComm.

Esse crescimento de 4% para 19% em cinco anos não aconteceu às custas do canal presencial. Aconteceu pela captura de demanda incremental: consumidores que antes não compravam pelo canal digital, horários antes sem atendimento disponível e municípios antes sem opção de delivery estruturado.

O canal digital não substituiu o presencial. Adicionou camadas de demanda que o presencial não conseguia atender. O gestor que não tem canal digital estruturado não perdeu apenas a fatia digital do mercado. Perdeu a demanda incremental que esse canal teria gerado além do que o presencial já capturava.

Padrão 5: a consolidação de redes avança, mas a velocidade varia por porte de município

As cinco maiores redes farmacêuticas do Brasil respondem por aproximadamente 27% do faturamento total do setor. Esse percentual vem crescendo cerca de 1,5 ponto percentual ao ano desde 2018, o que indica consolidação consistente mas não acelerada.

O dado relevante para o gestor independente é a distribuição dessa consolidação por porte de município: em cidades acima de 300 mil habitantes, a participação de redes já supera 40%. Em cidades de 50 mil a 150 mil habitantes, essa participação fica entre 12% e 22%. Em cidades abaixo de 50 mil habitantes, fica abaixo de 10%.

Isso significa que o gestor independente que opera em municípios de até 150 mil habitantes ainda tem uma janela de consolidação de posição competitiva antes da chegada expressiva das redes. Essa janela se fecha progressivamente, não de forma abrupta. E a operação que construiu base fidelizada, presença digital e padrão de atendimento diferenciado antes da chegada das redes vai competir em condições incomparavelmente melhores do que a operação que espera para agir.

Como traduzir dados nacionais em oportunidades locais específicas

Dados nacionais revelam tendências. O que gera resultado é a aplicação dessas tendências à realidade específica de cada município, cada bairro e cada base de clientes. Essa tradução exige três análises que o gestor pode fazer com as informações disponíveis na sua própria operação.

Análise 1: perfil demográfico do município versus mix atual

O IBGE disponibiliza gratuitamente dados de perfil demográfico de todos os municípios brasileiros: pirâmide etária, renda per capita média, taxa de urbanização, crescimento populacional. Esses dados, cruzados com o crescimento do setor farmacêutico por segmento demográfico, revelam quais categorias têm maior potencial de crescimento na base local específica.

Um município com 35% da população acima de 55 anos e crescimento dessa faixa etária de 3,2% ao ano tem demanda estrutural crescente por anti-hipertensivos, hipoglicemiantes, suplementos de saúde óssea, produtos de mobilidade e cuidado com quedas. Uma operação que ainda não tem mix robusto nessas categorias está deixando crescimento local disponível para qualquer concorrente que o capture primeiro.

Análise 2: cobertura de serviços farmacêuticos na região

Em muitos municípios de médio porte, serviços farmacêuticos como aplicação de injetáveis, aferição de pressão, teste de glicemia, inalação e orientação de saúde preventiva têm demanda significativamente maior do que a oferta disponível, especialmente fora dos horários de UBS e de clínicas.

O estabelecimento que mapeia os serviços de saúde disponíveis no município (UBS, clínicas, farmácias concorrentes) e identifica as lacunas de cobertura de horário e de serviço tem um guia direto de onde pode diferenciar sua oferta sem precisar de nenhuma tecnologia ou investimento adicional relevante. A lacuna de serviço farmacêutico no município é, frequentemente, a maior oportunidade de crescimento disponível sem concorrência direta.

Análise 3: padrão de busca digital local

O Google Trends e o Google Search Console revelam quais termos relacionados à saúde são mais buscados pelos moradores da região, em quais horários e com qual frequência. Esses dados mostram com precisão qual é a demanda digital local que está sendo gerada e que pode ou não estar sendo capturada pela operação.

Um estabelecimento que verifica que “entrega de remédio [cidade]” recebe 400 buscas mensais e que nenhuma campanha de Google Ads está rodando para capturar essa busca está vendo, com precisão, o volume de demanda que está sendo perdido por ausência de presença digital. Esse dado, obtido gratuitamente em ferramentas disponíveis para qualquer gestor, transforma a decisão de investir em tráfego pago de intuitiva para factual.

Como discutimos no artigo Sua farmácia não precisa de mais clientes, precisa de anúncios certos: como o tráfego pago muda o jogo do faturamento local, a busca local de alta intenção é a demanda mais qualificada e mais imediata disponível para qualquer operação de saúde. E ela está acontecendo todos os dias, independentemente de a operação estar presente ou não para recebê-la.

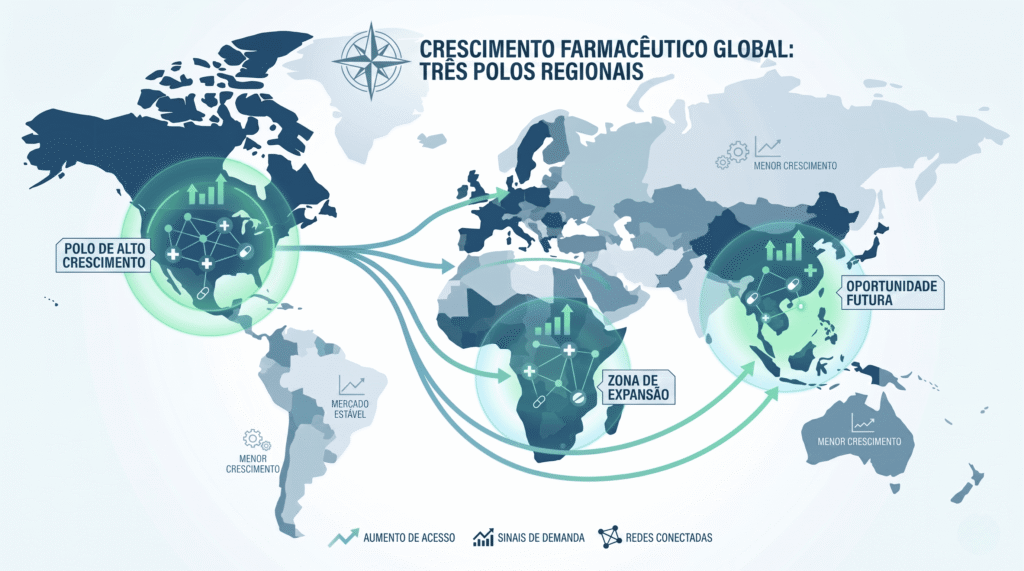

As três regiões com maior oportunidade de crescimento farmacêutico nos próximos cinco anos

Os dados de crescimento setorial, de expansão de renda per capita e de penetração de redes permitem identificar as regiões do Brasil com maior janela de oportunidade para operações farmacêuticas independentes nos próximos cinco anos.

Centro-Oeste: crescimento de renda e baixa saturação de rede

A região Centro-Oeste teve o maior crescimento de PIB per capita do Brasil nos últimos cinco anos, impulsionado pela expansão do agronegócio e pelo crescimento do setor de serviços nas cidades médias de Goiás, Mato Grosso e Mato Grosso do Sul. O crescimento de renda per capita nessas cidades gera expansão direta de consumo farmacêutico, especialmente nas categorias de wellness, dermocosméticos e suplementos, que têm maior elasticidade de renda do que os medicamentos de prescrição.

Combinado com baixa penetração de redes nacionais em municípios abaixo de 100 mil habitantes, o Centro-Oeste oferece ao gestor independente a combinação mais favorável disponível no Brasil: demanda crescente e concorrência institucional limitada.

Norte: mercado subservido com crescimento acelerado

A região Norte tem a maior taxa de crescimento de consumo farmacêutico per capita do Brasil nos últimos três anos, com destaque para os estados do Pará, Amazonas e Rondônia. Essa taxa reflete tanto o crescimento de renda da população quanto a ainda elevada lacuna de oferta de serviços de saúde, que pressiona o varejo farmacêutico a assumir um papel mais amplo de orientação de saúde.

A logística de abastecimento é o principal desafio estrutural para operações de saúde no Norte, mas esse mesmo desafio é o que mantém a penetração de redes nacionais significativamente mais baixa do que nas outras regiões. O gestor local que resolve o desafio logístico por meio de relacionamentos com distribuidores regionais opera com vantagem competitiva que redes nacionais têm dificuldade de superar.

Nordeste interior: envelhecimento acelerado e demanda crescente por uso contínuo

O interior do Nordeste tem a taxa de envelhecimento populacional mais acelerada do Brasil, combinação de longevidade crescente com migração de jovens para centros maiores. Esse perfil demográfico cria uma demanda estrutural crescente por medicamentos de uso contínuo, por produtos de cuidado com saúde do idoso e por serviços farmacêuticos de acompanhamento que vai se intensificar nas próximas duas décadas.

Operações de saúde que se posicionam agora como referência de cuidado farmacêutico para a população idosa nessas regiões estão construindo um ativo de fidelização com o segmento de maior consumo per capita do setor, em um mercado com crescimento demográfico garantido e concorrência de rede ainda limitada.

Como tratamos no artigo Por que o varejo de saúde cresce mesmo em crise: e o que o gestor independente precisa fazer para crescer junto, o envelhecimento populacional é o motor de crescimento mais previsível e mais de longo prazo do varejo farmacêutico brasileiro. Operações que estruturam o atendimento e o mix para esse perfil demográfico hoje estão investindo em uma vantagem competitiva que vai se apreciar por décadas.

Como o gestor usa esses dados para tomar decisões agora

Traduzir dados de mercado em ação requer que o gestor faça cinco perguntas sobre sua operação específica, usando os padrões revelados pelos dados como parâmetros de avaliação:

- Meu município está nas faixas de crescimento per capita acima da média? Se sim, a demanda local está crescendo mais rápido do que a média nacional. O gestor que não está crescendo na mesma proporção está perdendo participação de mercado, não estagnado em um mercado estável.

- Qual é a proporção de wellness e saúde preventiva no meu mix atual? Se for inferior a 15%, há espaço imediato de crescimento de receita e de margem sem precisar de nenhum cliente novo, apenas rebalanceando o mix com categorias que já têm demanda existente na base.

- Qual percentual do meu faturamento vem de canal digital? Se for inferior a 10% e o município tem perfil de busca digital ativo, há demanda digital não capturada que está indo para concorrentes com presença no canal.

- Qual é a minha taxa de migração de clientes crônicos? Se for superior a 10% ao ano, a operação está perdendo a categoria de maior previsibilidade de receita por ausência de estrutura de fidelização, não por qualidade de produto ou de preço.

- Quanto tempo tenho antes de a penetração de redes no meu município se tornar relevante? Em cidades de 50 mil a 100 mil habitantes, esse tempo estimado é de três a sete anos com base na velocidade atual de expansão das redes. Esse é o prazo para construir uma base de clientes fidelizados, uma presença digital consolidada e um padrão de atendimento diferenciado que torne a entrada da rede um evento de concorrência gerenciável, não uma ameaça existencial.

Perguntas frequentes sobre dados do mercado farmacêutico e oportunidades locais

Quais são as categorias farmacêuticas que mais crescem no Brasil?

As categorias de maior crescimento no varejo farmacêutico brasileiro entre 2021 e 2024 são: wellness e saúde preventiva (31% ao ano, incluindo suplementos, colágenos, probióticos e adaptógenos), dermocosméticos funcionais (22% ao ano), medicamentos de uso contínuo para doenças crônicas (12% ao ano, impulsionado pelo envelhecimento populacional) e produtos de saúde do sono e manejo do estresse (18% ao ano). As categorias de menor crescimento são medicamentos de referência sem diferencial clínico percebido e produtos de higiene básica, pressionados pela concorrência com outros canais de varejo.

Onde está o maior potencial de crescimento para farmácias independentes no Brasil?

O maior potencial de crescimento para operações farmacêuticas independentes está na combinação de três fatores: municípios de 30 mil a 150 mil habitantes nas regiões Centro-Oeste e Norte (onde o crescimento per capita é acima da média nacional e a penetração de redes é ainda limitada), categorias de wellness e saúde preventiva (com crescimento de 31% ao ano e margem de 35% a 65%), e canal digital local (que cresce a taxas superiores ao canal presencial e ainda tem baixíssima captura por operações independentes fora das capitais). A combinação dos três fatores em uma única operação bem estruturada é a equação de maior crescimento disponível no varejo de saúde independente brasileiro.

Como os dados do IQVIA e da Abrafarma se aplicam a uma operação local?

Os dados do IQVIA e da Abrafarma revelam tendências nacionais e regionais de crescimento. Para aplicá-los a uma operação local, o gestor precisa cruzar esses dados com três fontes de informação específicas da sua praça: o perfil demográfico do município (disponível no IBGE gratuitamente), o padrão de busca digital local (disponível no Google Trends e no Search Console) e os dados internos da operação (ticket médio por categoria, taxa de recorrência, mix de vendas por segmento). Esse cruzamento transforma tendências de mercado em oportunidades acionáveis para a operação específica.

Quanto tempo ainda existe antes de as grandes redes chegarem às cidades de médio porte?

Com base na velocidade atual de expansão das grandes redes farmacêuticas brasileiras, municípios de 50 mil a 100 mil habitantes têm uma janela estimada de três a sete anos antes de a penetração de rede se tornar relevante (acima de 15% do faturamento local). Esse prazo não é uniforme: municípios com crescimento de renda per capita acima da média nacional atraem a expansão das redes mais rapidamente. Municípios com logística mais complexa ou com menor crescimento econômico têm janelas mais longas. O gestor que usa esse prazo para construir base fidelizada e diferenciação de serviço vai competir com vantagem quando as redes chegarem. O que espera vai competir em condições de paridade ou desvantagem.

Os dados do mercado farmacêutico brasileiro não estão dizendo que o crescimento vai acontecer em algum momento futuro. Estão dizendo que ele está acontecendo agora, distribuído de forma desigual entre as operações que entenderam onde ele está e as que ainda operam por percepção. A diferença entre os dois grupos não é de tamanho nem de capital. É de informação usada como insumo de decisão. E essa informação, para quem souber onde procurar e como interpretar, está disponível gratuitamente em relatórios do setor, nos dados do IBGE e no painel de busca do Google. O que separa quem cresce de quem apenas existe no mercado é a decisão de olhar para esses dados antes de decidir onde agir.

─────────────────────────────────────────

Você sabe exatamente onde está a maior oportunidade de crescimento para a sua operação: ou ainda está decidindo por percepção?

A Consultoria Symbol traduz os dados do mercado para a realidade específica de cada operação. Não análise de tendência nacional genérica. Diagnóstico aplicado ao seu município, ao seu mix, ao seu perfil de clientela e à sua janela de oportunidade competitiva.

O crescimento que os dados revelam não espera o gestor estar pronto. Ele vai para quem agiu primeiro. Fale com a Symbol e receba o diagnóstico da sua operação.